| 中国客车信息网・专业客车门户|校车频道|新能源客车频道 |

| 添加收藏设为首页联系我们 |

2014年前四个月,国内客车整体市场低迷,高铁竞争,校车热点的消失,新能源政策的调整对市场影响较大。2014年前四个月国内整体上牌量达到5万多辆,同比2013年下滑幅度较为明显,同比2012年略有下滑。受国家排放新标准的实施,2014年四季度将是采购高峰期。

根据2014年前四个月客车客车销售市场及与近三年销售情况对比,中国客车信息网对国内前四个月客车整体市场销售情况做了判断和分析,从客车整体市场及细分市场销量情况深入分析、按区间段销售、月销售、品牌销售、区域市场流向等分类标准对前四个月国内客车销售情况进行统计和预测。

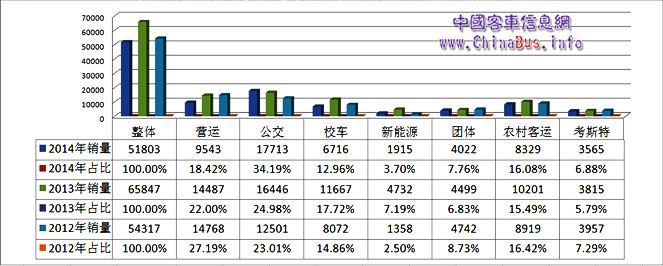

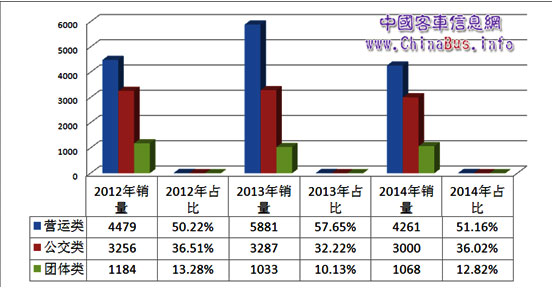

近3年客车整体及细分市场销量分析

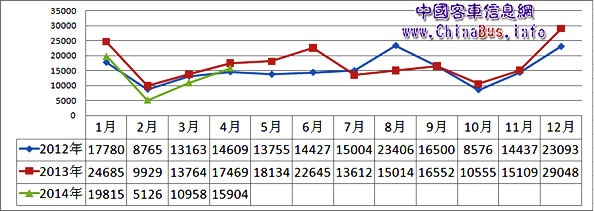

近3年客车市场月度销量走势分析

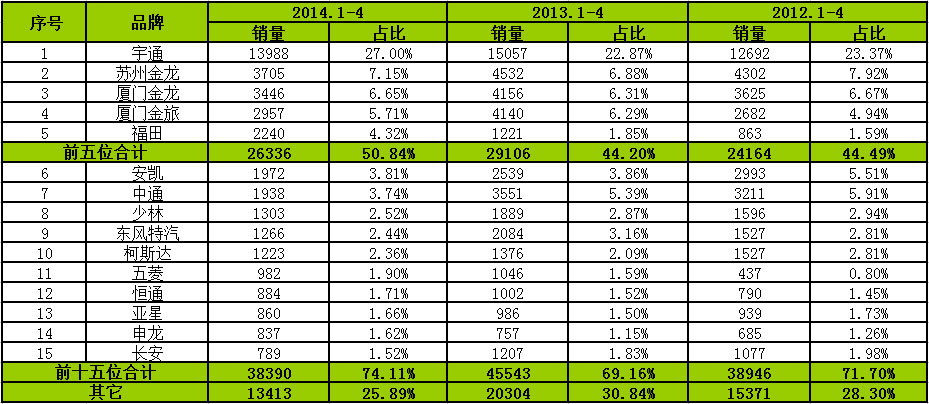

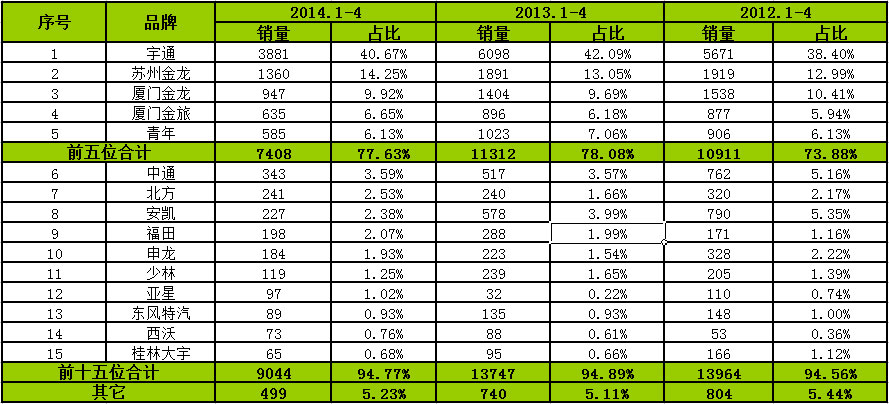

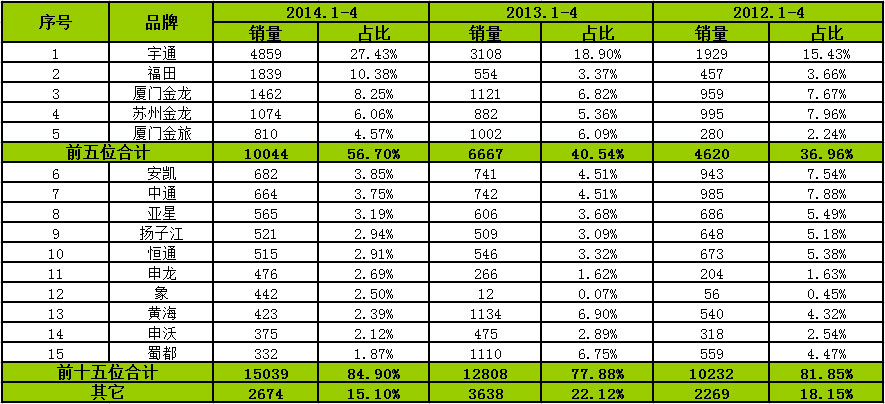

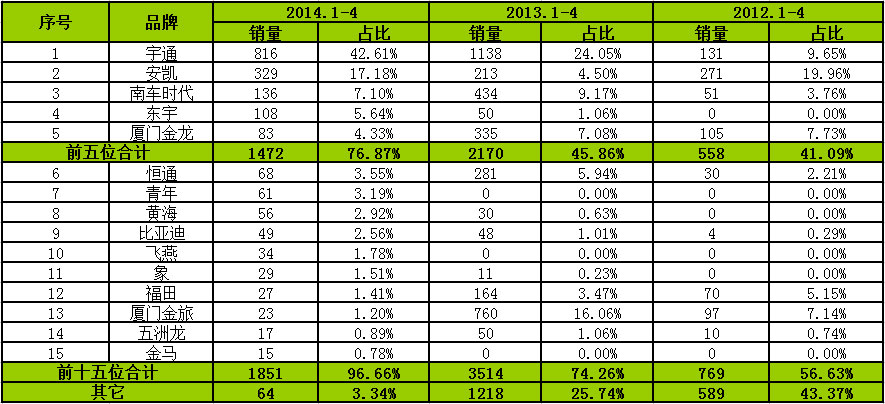

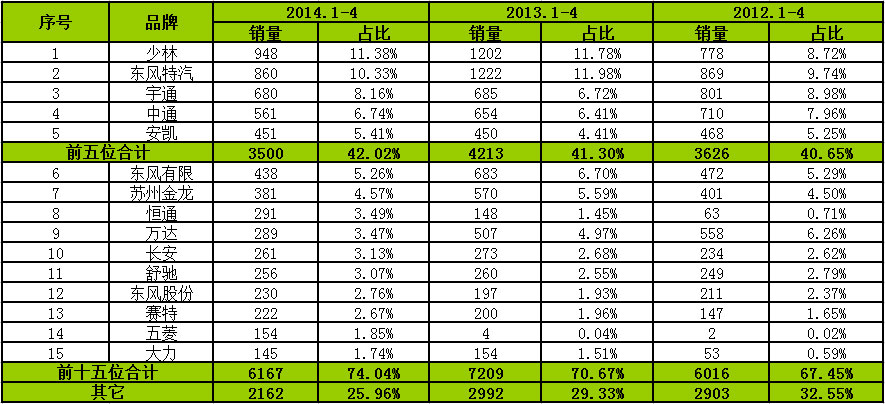

近3年公交市场按品牌销售分析

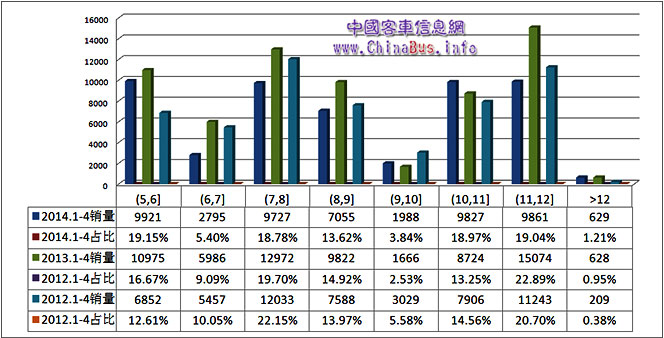

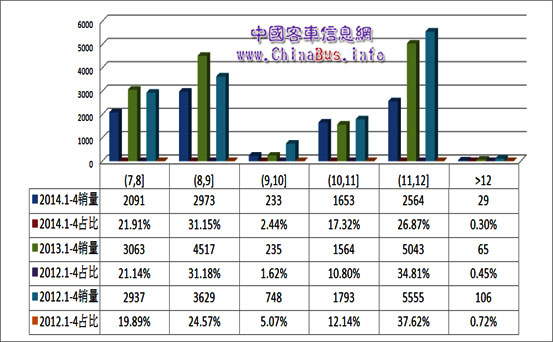

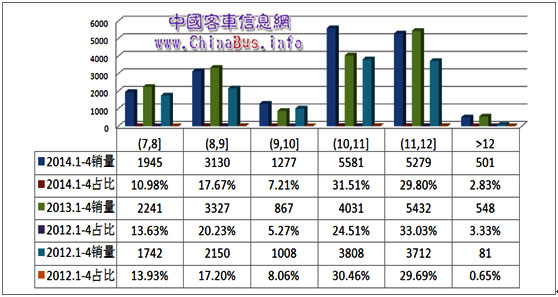

近3年客车市场按区间段销量分析

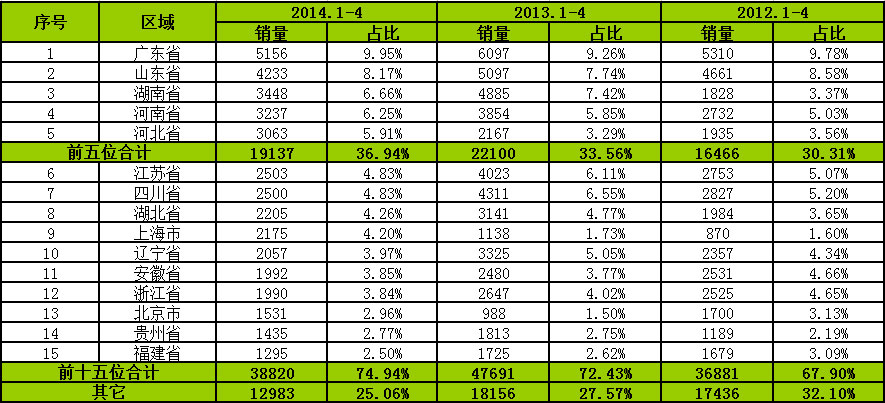

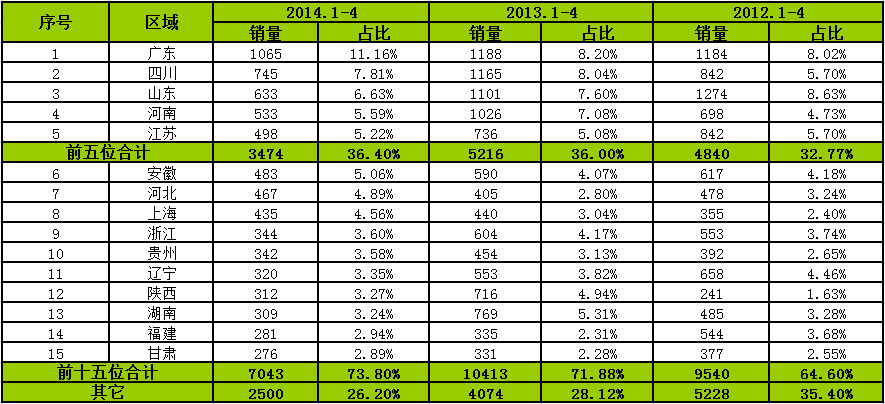

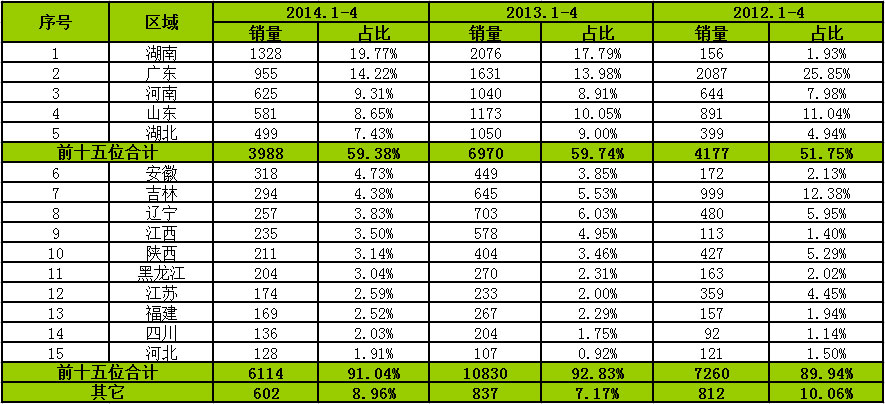

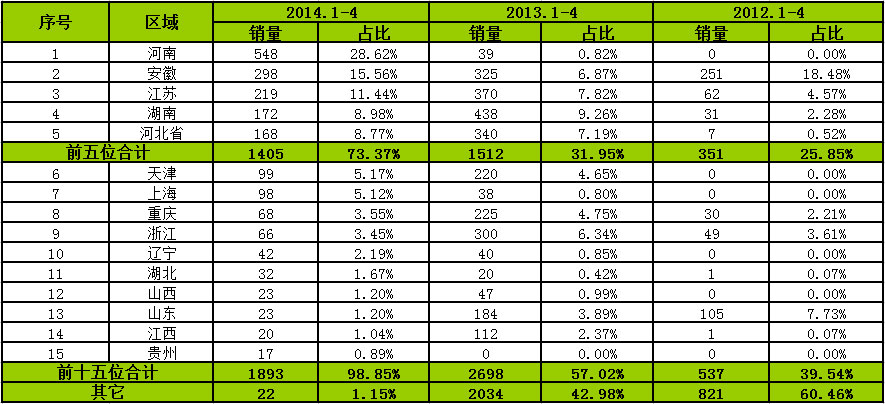

近3年客车市场区域流向分析

2014年第一季度,我国生产新能源汽车6651辆,同比增长120%。而2014年1~4月,行业新能源客车销量为2700余辆,其中宇通销售约1400辆,占比超过50%,占有率稳居行业第一。[详细]

2014年3月份,福田公司大中客(含非完整车辆)产品表现最为突出,3月销售706辆,今年累计销售1682辆,同比增长134.92%;[详细]

近3年营运市场按区间段销量分析

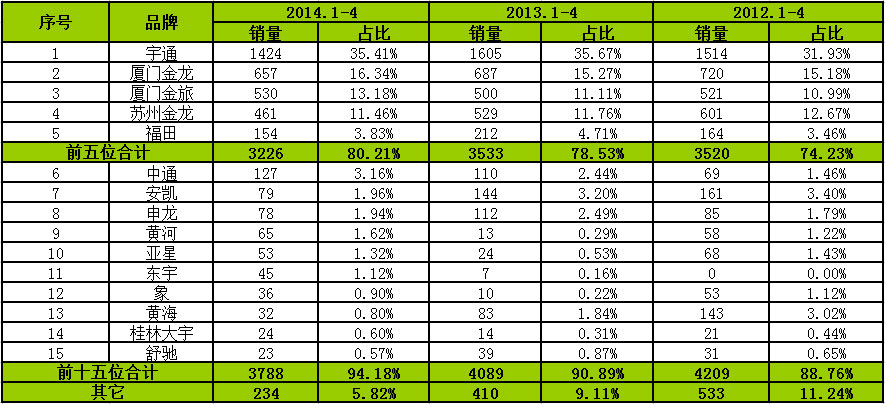

近3年营运市场按品牌销售分析

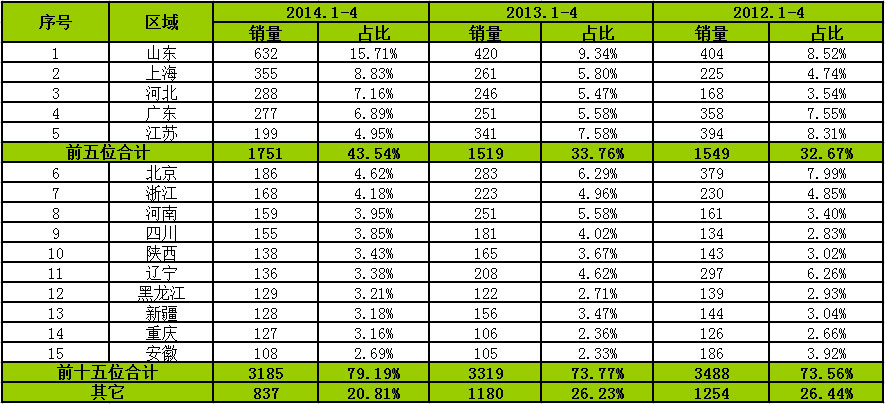

近3年营运市场区域流向分析

近3年公交市场按区间段销量分析

近3年公交市场按品牌销售分析

近3年营运市场区域流向分析

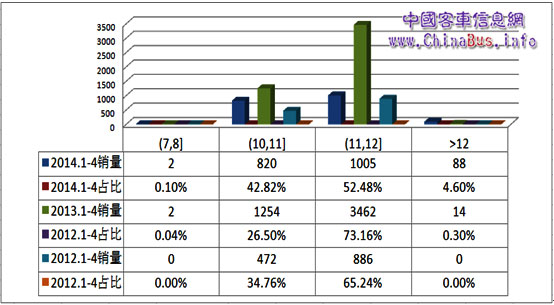

近3年校车市场按区间段销量分析

近3年校车市场按品牌销售分析

近3年校车市场区域流向分析

近3年新能源市场按区间段销量分析

近3年新能源按品牌销售分析

近3年新能源市场区域流向分析

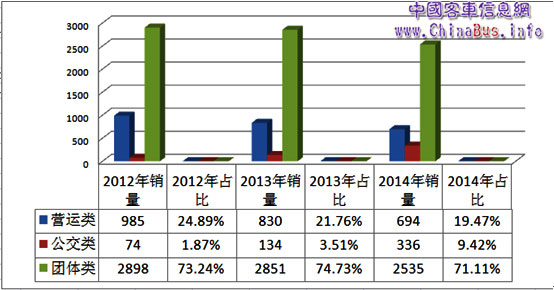

近3年团体市场按区间段销量分析

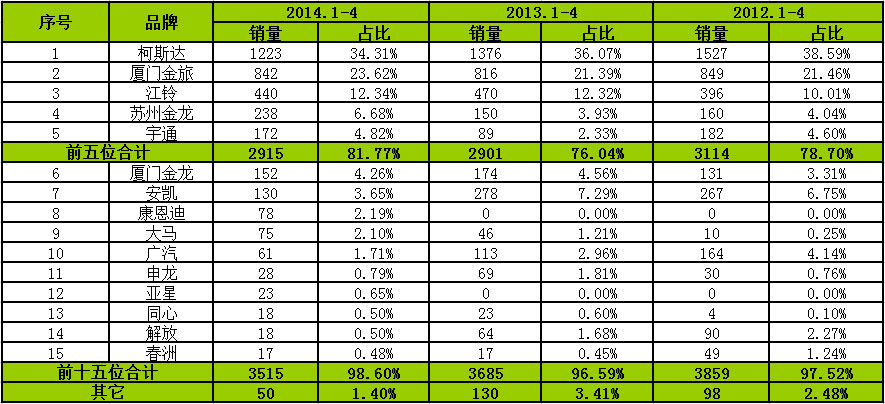

近3年团体市场按品牌销售分析

近3年校车市场区域流向分析

近三年农村客运市场按区间段销量分析

近三年农村客运按品牌销售分析

近三年农村客运市场区域流向分析

近三年考斯特市场按区间段销量分析

近三年考斯特市场按品牌销售分析

近三年考斯特市场区域流向分析

专题策划:跃然 制作:乜晓明 张高洋 美工:陈苗 设计:肖军

Copyright 2004-2013 ChinaBus.Info All Rights Reserved. 中国客车信息网 版权所有