一、公交客车市场销量情况

1、总体销量情况

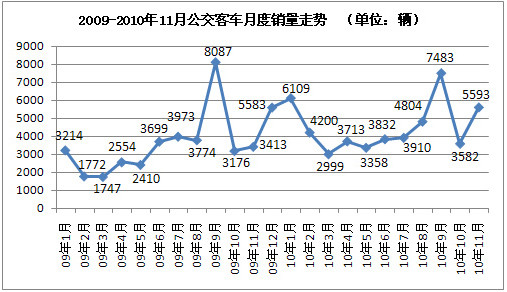

在政策支持力度加大和外部环境趋好等积极因素影响下,公交客车市场出现恢复性增长,总体增长幅度达31.11%。

从09年1月以来各月份公交客车月度销量走势来看,今年市场总体走势与去年基本一致,但各月份销量普遍高于同期水平,然而与整个商用车市场的火爆程度相比,公交客车市场的表现相对低迷。

2、分米段销量情况

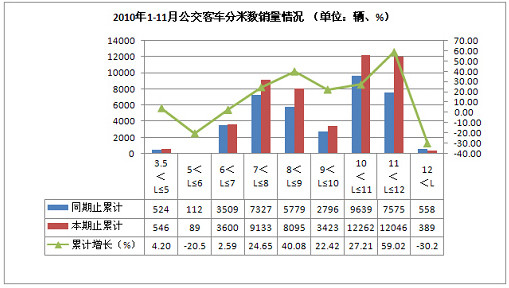

从各米段公交车销量情况来看,5~6米客车降幅较大,但因为基数很低,对于整个公交车市场的影响不大,11~12米客车增幅最高,同比增长达59.02%,另外8~9米客车增幅为40.08%,这两个米段的客车对于整个公交客车的增长起着至关重要的作用,12米以上大型公交客车相比同期有较大降幅。

3、分地区销量情况

从各地区销量情况来看,今年1-11月累计销量最高的五个省份依次为广东、江苏、山东、浙江和四川,累计增幅最高的省份为青海,同比增长达509.30%,增量最大省份为广东,比同期增加4231辆,销量比同期累计增长214.45%。广东销量的大幅上涨在一定程度上受到了广州亚运会的影响。

另外,多个省份累计销量出现降幅,分别为西藏、广西、内蒙古、宁夏、海南、上海、陕西、北京和四川。北京和上海出现降幅,主要是由于北京奥运会和上海世博会的召开,已经提前透支了市场需求,今年销量纷纷出现了下降。

2010年1-11月公交客车分地区销量情况表 (单位:辆、%)

4、分企业销量情况

2010年1-11月,公交客车销量前五名企业分别为郑州宇通、苏州金龙、厦门金龙、丹东黄海和重庆恒通,其中增幅最高的企业为郑州宇通,累计增幅达134.29%,市场份额与同期相比提高了6.53个百分点。

从各企业公交客车的销量数据我们可以看出,国内郑州宇通、苏州金龙、厦门金龙等销量增势明显,市场份额也呈现大幅增长的趋势,而国内丹东黄海等老牌公交客车企业呈萎缩趋势。

近两年,由于北京奥运会、上海世博会等因素影响,加快了公交客车的更新速度。国家倡导公交优先以及新能源公交客车补贴等政策的刺激作用,在一定程度上刺激的公交客车市场需求,加之公路客车受到城际高铁等因素的影响出现增幅下降,使众多主流客车企业发力公交客车市场,导致竞争日益激烈。另外,老牌公交客车企业相比“一通三龙”等主流公路客车企业,在产能、成本控制能力、品牌影响力等方面具有一定劣势,这些也是导致老牌公交客车企业竞争乏力的主要原因。

2010年1-11月主要公交客车企业销量情况表 单位:辆、%

二、2010年公交客车市场特征

1、新能源公交客车采购明显增多

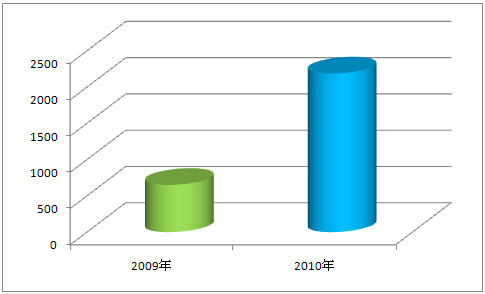

2010年1-11月份新能源公交客车增长情况

今年1-11月,新能源公交客车增长巨大,同比增长了约2.36倍。新能源客车市场发展潜力巨大,国家提倡节能减排,大力发展新能源汽车,由于燃油供应紧张,油价不断上涨,新能源公交客车在使用成本上上的优势将逐渐显现出来。由于国家鼓励政策的促进作用,技术的不断进步和完善,社会的广泛参与,全国各地区将逐步推广使用新能源公交客车,新能源公交客车的份额必将不断提高。

2、二三线市场开始放量

2003年以来,公交优先政策在一线城市或部分二线城市已经得到了比较充分的回应,有些城市的公交客车几乎已全部更新,但由于交通拥堵的压力并不突出、资金不到位、运营环境混乱等因素影响,三线城市和大部分二线城市的进展相对较慢。随着国家优惠政策的实施,轿车进入家庭的速度大大加快,二、三线城市的私车保有量逐步增大,伴随的交通拥堵情况也逐渐凸显出来。另外,随着公交立法的快速推进,财政支持和运营环境都会得到相应的改善,公交优先政策向二、三线城市推进的条件已逐步成熟。落实公交优先将推动需求释放,二、三线城市的公交市场为中、轻型公交客车打开了增长空间,因此,7~8米段左右的公交客车将迎来较大的市场需求。

3、城市公交线路的延伸和城际公交的发展已形成趋势

城市公交线路的延伸和城际公交的发展是当前城市公交发展的大趋势,虽然在发展中也会遇到一些阻碍和纠纷,但都属于新老体制交替的过程而已,对结果不会产生太大的影响,因为这种新老体制的交替是城市进步的需要,是地方经济协调发展的要求,是衡量城乡一体化进程的重要标志。

三、公交客车未来发展趋势及销量预测

1、新能源公交客车将被广泛采购

发展新能源汽车是实现节能减排的重要举措,目前的产业环境和政策环境已具备推广新能源汽车的条件,加之公共交通领域急需发展新能源汽车;因此,为“节能减排”而生的新能源汽车更符合民生要求。为了实现这一目标,国家正全力推进新能源汽车商业化进程,公交车无疑是新能源汽车商业化的先锋。谁能最先解决新能源客车的商业化问题,谁就能在未来公交车市场占主导地位。另外,随着国家充电基础设施的完善,纯电动客车凭借在环保性能和节约能源方面的优势,将成为国家主推路线。

2、国家对公交客车的安全标准越来越关注

随着国家JT/T325-2010的出台和实施,对公交客车进行了细分管理。JT/T325-2010对营运客车类型进行了划分,其中将公共汽车独立出来,并规定其长度划分必须参照国标公共汽车等级技术要求与配置(送审稿、讨论稿);另外,公路客车小型车长度调整为6米≥L>4.5米,将13.7米双层客车划入特大型公路客车。之所以将营运客车、公共汽车给区分出来,主要是考虑到长途客车、旅游客车和公共汽车的配置、使用年限各不相同,所以质保期也应该有所区别,同时也是为了进一步提高城市公交客车辆的安全性,有关专家就公交客车安全技术问题提出了明确的要求,要求从技术、标准两个方面进一步提高公交客车安全性,并将其落实到公交优先的发展战略上来。

3、二、三线城市需求将进一步提高

2010年中央公布的‘一号文件’,以及全国‘两会’上温总理作的政府工作报告中,都将重点锁定在加快推进城镇化建设上。让农民进入城镇,让他们像城市人那样生活,是今年很多地方政府的工作重点。目前许多地方县政府正在将城镇周边的村庄通过异地安置等途径并入城镇。这一行动的结果,就是扩大了城镇人口规模,并带动了人口流动。所以,县域公交肯定会成为未来客车市场的增长点。从目前情况看,浙江、广东、山东、江苏等省,县域公交的发展已经产生了大量客车需求。

同时,公交车市场正逐渐细分,城乡一体化的渐进、区域经济的快速发展、三四级城市的崛起,都将打破昔日公交车运营的传统模式。公交车市场不仅需要大容量的客车,更需要7~8米左右的公交客车。未来一段时间内,7~8米的公交车需求将不断放大。

4、城市公共交通“十二五”具体目标

根据城市公共交通“十二五”发展规划纲要(征求意见稿)所述,对不同人口规模的城市,规划了不同的交通发展方案。

300万人口以上的城市,到“十二五”末,建成以轨道交通为骨干,以城市公共汽电车为主体的城市公交服务网络,公交出行分担率达到35%以上。公共汽电车平均营运时速达到15公里以上,公交准点率较2010年提高20%;万人公交车拥有量达到15辆以上。此外,1000万人口以上的城市基本建成城市轨道交通网络,公共交通出行分担率达到40%以上。

100万~300万人口的城市,到“十二五”末,基本建成以公共汽电车为主体,轨道交通和快速公交适度发展的公共交通服务网络,公共交通出行分担率达到25%以上。公交车辆平均营运时速达到20公里以上,公共交通准点率较2010年提高20%;万人公共交通车辆拥有量达到12辆以上。

100万人口以下城市,到“十二五”末,建立完善的以公共汽电车为主体的城市公共交通服务网络,公共交通出行分担率达到15%以上;公交车辆平均营运时速达到25公里以上;万人公交车辆拥有量达到10辆以上。“十二五”新增20万辆公共汽电车。

“十二五”末,全国公共汽电车保有总量达60万辆,较2010年新增约20万辆,将有效缓解城市公交运力不足的问题。

为进一步提高城市公共交通车辆的节能环保水平,逐步淘汰尾气排放超过国家规定标准的车辆,“十二五”期间新增的城市公交车辆将全部实现国三及以上排放标准,新能源城市公共交通车辆使用比例达到5%以上。同时,加快对现有车辆更新改造步伐,中高档、节能、环保型等新型城市公共交通车辆的使用率达40%,同时加快建设城市新能源公交车辆的配套服务设施,以满足公交运营需要。

5、“十二五”客车市场的需求量

“十一五”末公交客车的市场保有量约40万辆。国家规定公交客车的报废年限为10年,但实际平均报废年限约8年,根据有关统计数据,“十二五”期间现有公交客车将有70%需要更新,总量约为28万辆(40×70%)。

按照城市公共交通“十二五”发展规划纲要(征求意见稿),新增公交客车需求20万辆,更新需求28万辆;“十二五”期间公交客车的总需求约为48万辆,平均年需求量将达到9.6万辆。目前公交客车的年销量还不到6万辆,增长空间十分可观,公交客车的市场份额将进一步扩大。

Copyright 2004-2022 ChinaBus.Info All Rights Reserved 京公网安备 11010502038442号 京ICP备14048454号-2

版权所有:客车信息网 主办单位:北京国脉中通文化传媒有限公司